“非主流”库客音乐美股掘金背后陷转型困境。

12月20日,北京库客音乐股份有限公司(下文简称“库客音乐”)向美国证券交易委员会(SEC)递交招股书,计划在纽约证券交易所挂牌上市,募资规模暂定为5000万美元。拥有“古典音乐第一门户”头衔的库客音乐看似风光背后,实则出现营收亏损、转型难等问题。

库克音乐两度折戟港交所 2020陷入“负增长”

据了解,此次上市并非库客音乐首次冲刺资本市场。资料显示,早在2016年8月,库客音乐登陆新三板,次年11月,库克音乐以摘牌告终。

从新三板“镀金”被摘牌8个月后,2018年6月,库客音乐转战港交所,但“天不随人愿”,据港交所披露,库客音乐因其招股书提交后超过规定时间未持续更新数据而除名。此后不久,库客音乐又于2019年1月25日向港交所发起二次冲击,但又因相同原因无功而返。

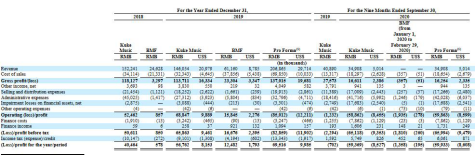

招股书显示,2018年、2019年及2020年前三季度,库客音乐的营收分别为1.52亿元、1.46亿元和0.35亿元;净利润分别为4046.4万元、5676.2万元和-5936.9万元。截至2020年9月30日,库客音乐拥有的现金及现金等价物为1447万元。能够看出的是,在古典音乐细分领域如火如荼发展的库客音乐,2020年的业绩却强差人意。

对此库客音乐在其招股书中称,2020年亏损的主要原因是运营成本的上升和疫情的影响。尽管2018至2019年,库客在控制销售成本和运营成本,使其有明显下降,总运营费用从2018年的6,940万元减少29.8%至2019年的4,870万元,但由于业务扩展以及与上市相关的额外成本和费用,运营费用将会增加。

从营收构成来看,库客音乐营收主要由中国古典音乐的版权许可、订阅和教育服务三方面构成。招股书显示,2019年及2020年前三季度,库客音乐的音乐授权和订阅服务、智能音乐教育和现场古典音乐活动分别占比44.9%、31.0%、24.1%和86.6%、12.3%、1.1%。很显然,版权许可方面的收入在总营收中占比超过八成,但库客音乐只是音乐版权的“中间商”。

据了解,库客音乐与全球最大古典音乐厂牌NAXOS(拿索斯)及其他唱片公司长期合作,其中绝大部分为其独家所有。由此可见,库客音乐对国外的音乐公司版权依赖度较高,其做的是将拥有的版权分销给国内的企业而赚取佣金,实际上没有自己生产制造内容的能力。音乐平台与国外版权方对接的不确定性则是库客音乐的一把悬顶之剑。

智能教育品类单一 库克音乐陷转型“瓶颈”

随着近年来人工智能的发展库客音乐也开始寻求向智能音乐方面转型,但效果却并不显著。

据弗若斯特沙利文数据显示,2019年中国学生兴趣爱好培训市场规模达到4136亿元人民币,预计到2025年将增长到7267亿元人民币,2020年至2025年的复合年增长率为10.7%。2019年的中国学生兴趣爱好培养市场中,艺术教育市场占比达到50.8%。

今年10月库客音乐创始人、董事长余赫曾公开表示:“库克希望通过科技、版权在古典音乐产业生态里面,给产业里的所有工作者像提供水和电之类的基础性的服务。”

截至2020年9月3日,库客音乐已售出超过1万台钢琴以及1900套系统,并已在全球27个省及自治区的161座城市投放超过6800台钢琴,参与学生超过1.02万。但其智能服产品只有钢琴这一种乐器,品类较为单一。

就国内市场来看,库客音乐面临着严峻挑战。目前已有珠江钢琴(002678,股吧)和海伦钢琴(300329,股吧)两家上市钢琴企业,此外The ONE音乐教育公司旗下智能钢琴销售量持续领先不断侵蚀市场份额,要想在智能音乐教育赛道分一杯羹绝非易事。

库客音乐在招股书中坦言,自身在智能音乐教育方面的运作经验有限,以及在发展课程提供模式方面的记录较短,不能保证业务模式会成功,或会不时迅速调整运作模式。

除此之外,库客音乐还在招股书提醒投资者,公司依赖数量有限的第三方供应商和代工制造商来制造库克智能钢琴和其他智能音乐设备,对厂商的控制有限的;公司面临全行业资源短缺、价格波动以及零部件供应和制造交货期过长的风险。库客音乐与供应商和制造商没有长期合同,不能保证他们会继续以优惠条件接受公司的采购订单。

库客音乐专攻的古典音乐相较于流行音乐来讲可以说是“小众玩家”,面对2020年业绩的负增长、对版权方的高度依赖、教育品类单一等问题,库克音乐在转型的道路上可谓道阻且长。两次赴港上市未果,如今余赫能否圆梦纽交所,我们拭目以待。(作者:常安楠)

》发布")